Tính lãi kép online – công thức, cách tính và công cụ hỗ trợ

Bị mắc kẹt trong những phép tính tài chính phức tạp và không biết cách tận dụng sức mạnh của lãi kép? Đừng lo lắng! Bài viết này sẽ giúp bạn hiểu rõ lãi kép online. Hãy cùng khám phá ngay để biến những con số khô khan thành cơ hội phát triển tài sản của bạn!

Giới thiệu

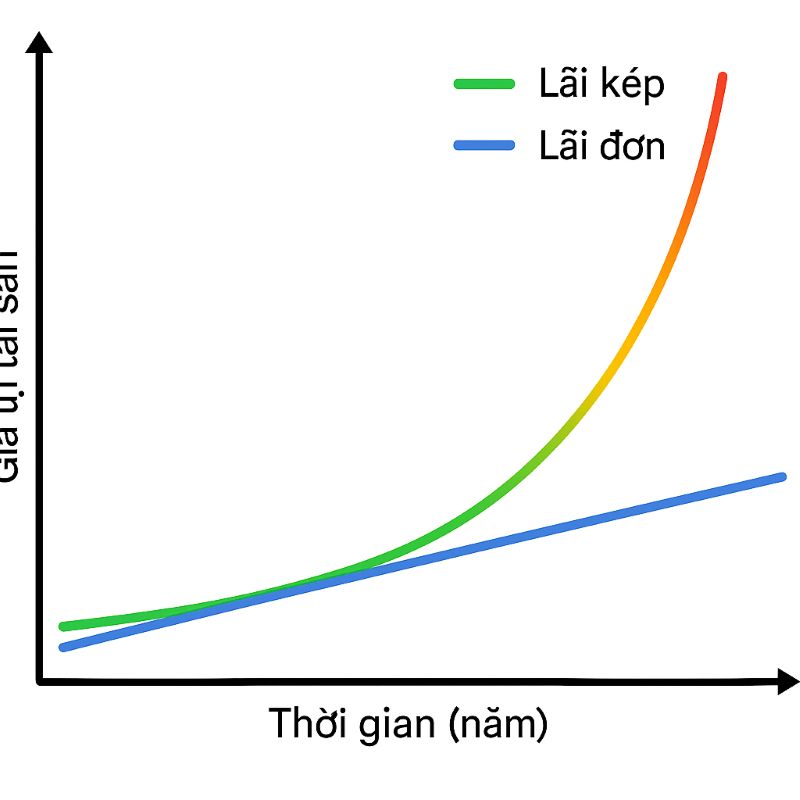

Lãi kép, hay còn gọi là lãi suất kép (compound interest), là một khái niệm tài chính mạnh mẽ, được Albert Einstein ví von là "kỳ quan thứ tám của thế giới". Đơn giản mà nói, lãi kép là tiền lãi được tính không chỉ trên số tiền gốc ban đầu mà còn trên cả số tiền lãi đã tích lũy từ các kỳ trước đó. Điều này tạo ra một hiệu ứng "lãi chồng lãi", giúp tài sản của bạn tăng trưởng theo cấp số nhân.

Sức mạnh của lãi kép nằm ở khả năng "nhân rộng" giá trị qua thời gian. Trong khi lãi đơn chỉ tính trên số tiền gốc, lãi kép cho phép lợi nhuận của bạn tự sinh ra lợi nhuận mới, tạo nên một chuỗi tăng trưởng liên tục. Điều này đặc biệt quan trọng trong việc xây dựng tài sản dài hạn, dù là tiết kiệm, đầu tư hay thậm chí là vay nợ.

Việc tính lãi kép online mang lại nhiều lợi ích vượt trội:

-

Nhanh chóng và chính xác: Các công cụ tính lãi kép online giúp bạn thực hiện các phép tính phức tạp chỉ trong vài giây, loại bỏ sai sót thủ công.

-

Tiện lợi: Bạn có thể tính toán mọi lúc mọi nơi chỉ với một thiết bị kết nối internet, không cần phần mềm chuyên dụng.

-

Hỗ trợ ra quyết định tài chính: Việc nhìn thấy trực quan sự tăng trưởng của tiền bạc giúp bạn đưa ra các quyết định đầu tư, tiết kiệm hoặc quản lý nợ thông minh hơn.

Biểu đồ tăng trưởng lãi kép theo cấp số nhân qua thời gian

Hiểu sâu về công thức tính lãi suất kép online

Để thực sự nắm vững sức mạnh của lãi kép, việc hiểu rõ công thức tính lãi suất kép là điều cần thiết.

Công thức tính lãi suất kép tiêu chuẩn và ý nghĩa các biến số

Công thức tính lãi suất kép tiêu chuẩn được biểu diễn như sau:

A=P×(1+nr)nt

Trong đó:

-

A (Accumulated Value): Là số tiền cuối cùng bạn nhận được sau một khoảng thời gian nhất định, bao gồm cả gốc và lãi.

-

P (Principal Amount): Là số tiền gốc ban đầu bạn gửi vào hoặc đầu tư.

-

r (Annual Interest Rate): Là lãi suất danh nghĩa hàng năm (dạng thập phân, ví dụ 8% sẽ là 0.08).

-

n (Number of Times Interest is Compounded Per Year): Là số lần lãi được cộng gộp vào gốc trong một năm.

-

t (Number of Years): Là tổng số năm mà số tiền được đầu tư hoặc gửi tiết kiệm.

Ví dụ minh họa:

Giả sử bạn gửi tiết kiệm 10 triệu đồng (P=10.000.000) với lãi suất 8% mỗi năm (r=0.08), lãi được cộng gộp hàng tháng (n=12), trong vòng 5 năm (t=5).

Áp dụng công thức, ta có:

A=10.000.000×(1+120.08)12×5 A=10.000.000×(1+0.00666667)60 A=10.000.000×(1.00666667)60 A≈10.000.000×1.4898 A≈14.898.000 VNĐ

Sau 5 năm, số tiền của bạn sẽ là khoảng 14.898.000 VNĐ, trong đó tiền lãi là gần 4.898.000 VNĐ.

Biến thể công thức cho các kịch bản phổ biến (hằng năm, hàng tháng, hàng ngày)

Tần suất cộng gộp (n) ảnh hưởng đáng kể đến số tiền cuối cùng bạn nhận được. Dưới đây là các biến thể phổ biến:

-

Hàng năm (n = 1): Lãi được cộng gộp một lần vào cuối năm. Ví dụ: Tiền gửi tiết kiệm ngân hàng thường áp dụng hình thức này cho các khoản kỳ hạn.

-

Hàng quý (n = 4): Lãi được cộng gộp bốn lần trong một năm (mỗi 3 tháng một lần).

-

Hàng tháng (n = 12): Lãi được cộng gộp mười hai lần trong một năm. Đây là tần suất phổ biến cho nhiều khoản vay hoặc tiết kiệm.

-

Hàng ngày (n = 365): Lãi được cộng gộp hàng ngày. Đây là tần suất cao nhất và thường mang lại số tiền lãi lớn nhất (trên lý thuyết).

Ví dụ so sánh:

Giả sử bạn đầu tư 100 triệu đồng (P=100.000.000) với lãi suất 10% mỗi năm (r=0.10) trong 10 năm (t=10).

-

Tính lãi hàng năm (n = 1): A=100.000.000×(1+10.10)1×10≈259.374.246 VNĐ

-

Tính lãi hàng tháng (n = 12): A=100.000.000×(1+120.10)12×10≈270.704.148 VNĐ

-

Tính lãi hàng ngày (n = 365): A=100.000.000×(1+3650.10)365×10≈271.791.071 VNĐ

Như bạn thấy, tần suất cộng gộp càng cao, số tiền cuối cùng nhận được càng lớn, dù sự khác biệt có thể không quá lớn trong các trường hợp thông thường.

Bảng so sánh kết quả tính lãi kép với các tần suất tính lãi khác nhau

Để hình dung rõ hơn, hãy xem bảng so sánh dưới đây với cùng khoản đầu tư ban đầu 10 triệu đồng (P=10.000.000), lãi suất 10% mỗi năm (r=0.10), trong 5 năm (t=5).

|

Tần suất cộng gộp (n) |

Số tiền cuối cùng (A) |

Tiền lãi kiếm được (A - P) |

|

Hàng năm (1) |

16.105.100 VNĐ |

6.105.100 VNĐ |

|

Hàng quý (4) |

16.386.164 VNĐ |

6.386.164 VNĐ |

|

Hàng tháng (12) |

16.453.088 VNĐ |

6.453.088 VNĐ |

|

Hàng ngày (365) |

16.486.062 VNĐ |

6.486.062 VNĐ |

Bảng này minh họa rõ ràng rằng việc tăng tần suất cộng gộp sẽ mang lại lợi nhuận cao hơn, dù mức tăng có thể không quá đột biến giữa các tần suất cao như hàng tháng và hàng ngày.

So sánh lãi kép và lãi đơn – điểm khác biệt cốt lõi và khi nào dùng mỗi loại

Để không nhầm lẫn, hãy cùng phân biệt lãi kép và lãi đơn:

-

Lãi đơn (Simple Interest): Lãi chỉ được tính trên số tiền gốc ban đầu trong suốt thời gian đầu tư hoặc vay. Công thức tính lãi đơn là I=P×r×t.

-

Ví dụ: Bạn gửi 10 triệu đồng với lãi đơn 10% trong 5 năm. Mỗi năm bạn nhận được 1 triệu đồng tiền lãi (10.000.000×0.10), tổng cộng sau 5 năm là 5 triệu đồng tiền lãi. Tổng số tiền là 15 triệu đồng.

-

Lãi kép (Compound Interest): Lãi được tính trên cả số tiền gốc và số tiền lãi đã tích lũy từ các kỳ trước đó.

Điểm khác biệt cốt lõi:

|

Đặc điểm |

Lãi đơn |

Lãi kép |

|

Cơ sở tính lãi |

Chỉ trên số tiền gốc ban đầu |

Trên số tiền gốc và lãi đã tích lũy |

|

Tốc độ sinh lời |

Tăng trưởng tuyến tính (chậm) |

Tăng trưởng theo cấp số nhân (nhanh) |

|

Tính chất |

Lãi cố định mỗi kỳ |

Lãi biến thiên, càng về sau càng lớn |

|

Ứng dụng |

Thường dùng cho các khoản vay ngắn hạn, một số loại trái phiếu đơn giản. |

Phổ biến trong tiết kiệm, đầu tư dài hạn, và cả các khoản vay nợ (thẻ tín dụng, vay tiêu dùng). |

Khi nào dùng mỗi loại:

-

Sử dụng lãi đơn khi: Bạn cần tính lãi cho các khoản vay hoặc đầu tư ngắn hạn, hoặc khi bạn muốn một phép tính đơn giản, nhanh gọn cho mục đích tham khảo.

-

Sử dụng lãi kép khi: Bạn muốn đánh giá tiềm năng tăng trưởng tài sản dài hạn từ tiết kiệm hoặc đầu tư, hoặc khi bạn cần hiểu rõ tổng số tiền phải trả cho các khoản vay dài hạn (ví dụ: thế chấp, vay mua ô tô). Hiểu rõ lãi kép là chìa khóa để tối ưu hóa kế hoạch tài chính cá nhân và tránh gánh nặng nợ không mong muốn.

Tay cầm điện thoại hiển thị công cụ tính lãi kép online

Cách tính lãi kép online bằng công cụ

Việc tính lãi kép online đã trở nên cực kỳ đơn giản nhờ sự ra đời của nhiều công cụ tiện ích.

Giới thiệu các loại công cụ tính lãi kép phổ biến

Hiện nay có rất nhiều công cụ hỗ trợ bạn tính lãi kép online:

-

Website chuyên dụng: Nhiều trang web tài chính cung cấp các máy tính lãi kép online miễn phí, dễ sử dụng. Ví dụ như các công cụ trên website của các ngân hàng, các trang web tài chính cá nhân uy tín.

-

Ứng dụng di động: Một số ứng dụng quản lý tài chính hoặc đầu tư cũng tích hợp tính năng tính lãi kép, giúp bạn dễ dàng tính toán trên điện thoại.

-

Bảng tính Excel/Google Sheets: Bạn có thể tự tạo công thức trong Excel hoặc Google Sheets để tính lãi kép hoặc sử dụng các mẫu có sẵn. Điều này mang lại sự linh hoạt cao.

Mỗi loại công cụ có ưu và nhược điểm riêng. Website và ứng dụng thường thân thiện với người dùng mới, trong khi Excel/Sheets phù hợp cho những ai muốn tùy chỉnh sâu hơn hoặc thực hiện các kịch bản phức tạp.

Hướng dẫn chi tiết sử dụng công cụ tính lãi kép online tích hợp sẵn

Hầu hết các công cụ tính lãi kép online đều có giao diện tương tự nhau. Dưới đây là hướng dẫn chung từng bước:

-

Truy cập công cụ: Mở trình duyệt web và tìm kiếm "công cụ tính lãi kép online" hoặc "máy tính lãi suất kép online". Chọn một trang web uy tín.

-

Nhập số tiền gốc ban đầu (P): Điền số tiền bạn dự định đầu tư hoặc gửi tiết kiệm vào ô "Số tiền gốc", "Khoản đầu tư ban đầu" hoặc tương tự.

-

Ví dụ: Nhập "100.000.000" nếu bạn muốn tính cho 100 triệu đồng.

-

Nhập lãi suất hàng năm (r): Điền lãi suất danh nghĩa hàng năm vào ô "Lãi suất hàng năm" hoặc "Tỷ suất lợi nhuận". Hãy chắc chắn rằng bạn nhập đúng định dạng (ví dụ: 8% thì nhập 8, hoặc 0.08 tùy theo yêu cầu của công cụ).

-

Lưu ý: Nếu lãi suất được cho là hàng tháng hoặc hàng quý, hãy chuyển đổi về lãi suất hàng năm trước khi nhập, hoặc tìm công cụ cho phép nhập trực tiếp tần suất.

-

Chọn tần suất cộng gộp (n): Chọn tần suất mà lãi suất sẽ được cộng gộp vào gốc. Các lựa chọn phổ biến là "Hàng năm", "Hàng quý", "Hàng tháng", "Hàng ngày".

-

Ví dụ: Nếu bạn gửi tiết kiệm lãi nhập gốc hàng tháng, chọn "Hàng tháng".

-

Nhập thời gian (t): Điền số năm bạn dự định giữ khoản đầu tư hoặc tiết kiệm vào ô "Số năm" hoặc "Kỳ hạn".

-

Ví dụ: Nhập "10" nếu bạn muốn tính trong 10 năm.

-

Nhấn "Tính toán" hoặc "Calculate": Sau khi nhập đầy đủ thông tin, nhấn nút tính toán để nhận kết quả.

-

Đọc kết quả: Công cụ sẽ hiển thị số tiền cuối cùng (bao gồm cả gốc và lãi) và thường là cả số tiền lãi bạn đã kiếm được.

Lưu ý các lỗi phổ biến khi nhập liệu:

-

Sai đơn vị lãi suất: Luôn kiểm tra xem công cụ yêu cầu lãi suất dưới dạng phần trăm (ví dụ: 8) hay thập phân (ví dụ: 0.08).

-

Nhập sai số năm: Đảm bảo bạn nhập số năm, không phải số tháng hoặc số ngày, trừ khi công cụ có tùy chọn cụ thể cho đơn vị thời gian khác.

-

Bỏ qua tần suất cộng gộp: Đây là yếu tố quan trọng ảnh hưởng đến kết quả cuối cùng. Luôn chọn tần suất phù hợp với điều kiện thực tế của bạn.

Áp dụng tính lãi suất kép trong thực tế

Lãi kép không chỉ là một khái niệm lý thuyết mà còn là một công cụ mạnh mẽ trong nhiều khía cạnh tài chính cá nhân và đầu tư.

Tính lãi suất kép cho tiết kiệm ngân hàng (với ví dụ ánh xạ thị trường Việt Nam)

Tiết kiệm ngân hàng là hình thức phổ biến nhất mà lãi kép được áp dụng.

Ví dụ:

Chị Lan gửi 200 triệu đồng vào Ngân hàng Vietcombank với kỳ hạn 12 tháng, lãi suất 5.5% / năm, lãi nhập gốc hàng tháng.

-

P = 200.000.000 VNĐ

-

r = 0.055

-

n = 12 (lãi nhập gốc hàng tháng)

-

t = 1 (1 năm)

Áp dụng công thức tính lãi suất kép online:

A=200.000.000×(1+120.055)12×1 A=200.000.000×(1.0045833)12 A≈200.000.000×1.05646 A≈211.292.000 VNĐ

Sau 1 năm, chị Lan sẽ có khoảng 211.292.000 VNĐ trong tài khoản tiết kiệm. Tiền lãi chị nhận được là 11.292.000 VNĐ. Điều này cho thấy ngay cả trong thời gian ngắn, việc lãi nhập gốc cũng giúp tăng thêm một phần đáng kể so với lãi đơn.

Tính lãi suất kép cho đầu tư tài chính (trái phiếu, chứng khoán, quỹ mở)

Trong đầu tư, lãi kép phát huy sức mạnh tối đa khi lợi nhuận được tái đầu tư.

Ví dụ:

Anh Minh đầu tư vào một quỹ mở cổ phiếu với số vốn ban đầu 50 triệu đồng và giả định tỷ suất lợi nhuận trung bình hàng năm là 12%. Anh Minh quyết định tái đầu tư toàn bộ lợi nhuận trong 15 năm.

-

P = 50.000.000 VNĐ

-

r = 0.12

-

n = 1 (giả định lợi nhuận được tái đầu tư hàng năm)

-

t = 15 năm

Áp dụng công thức:

A=50.000.000×(1+10.12)1×15 A=50.000.000×(1.12)15 A≈50.000.000×5.47357 A≈273.678.500 VNĐ

Sau 15 năm, khoản đầu tư ban đầu 50 triệu đồng của anh Minh có thể tăng lên gần 273.678.500 VNĐ nhờ sức mạnh của lãi kép và việc tái đầu tư lợi nhuận.

Tác động của lãi kép trong vay nợ và cách quản lý

Lãi kép là con dao hai lưỡi. Nếu bạn không quản lý tốt, nó có thể biến thành gánh nặng nợ đáng kể. Đây là cách lãi kép tác động đến các khoản vay:

-

Tăng gánh nặng nợ: Khi bạn không trả đủ lãi hoặc trả chậm, phần lãi chưa trả sẽ được cộng vào gốc, và lãi suất tiếp theo sẽ được tính trên số gốc mới lớn hơn này. Điều này đặc biệt phổ biến với thẻ tín dụng hoặc các khoản vay tiêu dùng lãi suất cao.

-

Thời gian càng dài, nợ càng lớn: Tương tự như đầu tư, thời gian càng kéo dài, số tiền lãi phải trả càng tăng theo cấp số nhân.

Ví dụ:

Bạn vay 20 triệu đồng từ một ứng dụng vay tiêu dùng với lãi suất 3% mỗi tháng (tương đương 36% / năm), lãi cộng gộp hàng tháng. Nếu bạn chỉ trả lãi tối thiểu hoặc không trả được nợ gốc, sau 1 năm:

-

P = 20.000.000 VNĐ

-

r = 0.36

-

n = 12

-

t = 1

A=20.000.000×(1+120.36)12×1 A=20.000.000×(1.03)12 A≈20.000.000×1.42576 A≈28.515.200 VNĐ

Sau 1 năm, số nợ của bạn có thể lên tới hơn 28.5 triệu đồng, tăng gần 8.5 triệu đồng chỉ từ lãi suất.

Chiến lược quản lý trả nợ hiệu quả:

-

Trả nợ càng sớm càng tốt: Ưu tiên trả các khoản nợ có lãi suất cao để giảm thiểu tác động của lãi kép.

-

Trả nhiều hơn mức tối thiểu: Nếu có thể, hãy trả nhiều hơn số tiền tối thiểu hàng tháng để giảm gốc và giảm tổng lãi phải trả.

-

Tái cấu trúc nợ: Xem xét hợp nhất các khoản nợ hoặc đàm phán với bên cho vay để có lãi suất thấp hơn.

-

Hiểu rõ các điều khoản: Luôn đọc kỹ hợp đồng vay để biết tần suất tính lãi và các loại phí phát sinh.

Case study minh họa hiệu quả tích lũy tiền với lãi kép theo năm tháng

Hãy cùng xem một trường hợp giả định về hiệu quả tích lũy tiền nhờ lãi kép của một người trẻ bắt đầu sớm.

Tình huống:

An, 25 tuổi, quyết định tiết kiệm và đầu tư đều đặn 2 triệu đồng mỗi tháng (tức 24 triệu đồng/năm) vào một quỹ đầu tư có tỷ suất lợi nhuận trung bình 10% mỗi năm. Anh ấy duy trì thói quen này cho đến năm 60 tuổi (tức trong 35 năm).

Để đơn giản, chúng ta sẽ giả định lãi suất được cộng gộp hàng năm trên tổng số tiền đầu tư định kỳ.

|

Năm |

Số tiền đầu tư hàng năm |

Tổng số tiền đã đầu tư |

Lợi nhuận tích lũy (ước tính) |

Tổng số tiền cuối năm |

|

1 |

24.000.000 |

24.000.000 |

2.400.000 |

26.400.000 |

|

5 |

24.000.000 |

120.000.000 |

37.000.000 |

157.000.000 |

|

10 |

24.000.000 |

240.000.000 |

169.000.000 |

409.000.000 |

|

15 |

24.000.000 |

360.000.000 |

439.000.000 |

799.000.000 |

|

20 |

24.000.000 |

480.000.000 |

940.000.000 |

1.420.000.000 |

|

25 |

24.000.000 |

600.000.000 |

1.800.000.000 |

2.400.000.000 |

|

30 |

24.000.000 |

720.000.000 |

3.100.000.000 |

3.820.000.000 |

|

35 |

24.000.000 |

840.000.000 |

5.200.000.000 |

6.040.000.000 |

Lưu ý: Bảng này là ước tính đơn giản, không bao gồm các yếu tố phức tạp như lạm phát, thuế, biến động thị trường thực tế.

Kết quả là đáng kinh ngạc: Với số tiền tổng cộng chỉ 840 triệu đồng đầu tư trong 35 năm, An có thể tích lũy được hơn 6 tỷ đồng. Phần lớn số tiền này đến từ lãi kép (hơn 5 tỷ đồng), cho thấy sức mạnh phi thường của việc bắt đầu sớm và kiên trì.

Máy tính và giấy ghi công thức lãi kép cạnh ly cà phê

Các yếu tố ảnh hưởng đến kết quả tính lãi kép

Để tối ưu hóa hiệu quả của lãi kép, bạn cần hiểu rõ các yếu tố chi phối nó.

Thời gian

Đây là yếu tố quan trọng nhất. Như Albert Einstein đã nói, "Lãi kép là kỳ quan thứ tám của thế giới. Ai hiểu được nó thì sẽ kiếm được tiền, ai không hiểu thì sẽ phải trả giá". Thời gian càng dài, sức mạnh của lãi kép càng được phát huy tối đa.

-

Lời khuyên: Bắt đầu đầu tư và tiết kiệm càng sớm càng tốt, dù chỉ với số tiền nhỏ. Sự khác biệt giữa việc bắt đầu ở tuổi 25 và 35 có thể lên đến hàng tỷ đồng khi bạn về hưu.

Tần suất tính lãi (n)

Tần suất cộng gộp (n) càng cao, số tiền cuối cùng bạn nhận được càng lớn, mặc dù sự khác biệt có thể không quá lớn khi n đã ở mức cao (ví dụ từ hàng tháng trở lên).

-

Mẹo chọn tần suất phù hợp: Đối với tiết kiệm, hãy ưu tiên các sản phẩm có lãi suất được cộng gộp hàng tháng hoặc hàng ngày nếu có thể. Đối với các khoản vay, hãy lưu ý đến tần suất cộng lãi để hiểu rõ gánh nặng nợ.

Lãi suất (r)

Lãi suất càng cao, lợi nhuận từ lãi kép càng lớn. Tuy nhiên, lãi suất cao thường đi kèm với rủi ro cao hơn.

-

Lời khuyên: Tìm kiếm các kênh đầu tư có lãi suất hấp dẫn nhưng vẫn đảm bảo tính minh bạch và rủi ro chấp nhận được. Đừng chạy theo lãi suất quá cao mà bỏ qua việc đánh giá rủi ro. Các chuyên gia tài chính như Warren Buffett thường khuyên nên đầu tư vào những gì bạn hiểu rõ.

Thuế và phí

Các khoản thuế trên lợi nhuận và các loại phí quản lý đầu tư có thể làm giảm đáng kể hiệu quả của lãi kép.

-

Lời khuyên: Luôn tính toán lãi thực tế sau khi trừ đi thuế và các loại phí. Chọn các sản phẩm tài chính có cấu trúc phí minh bạch và hợp lý.

Lời khuyên tổng thể từ chuyên gia

-

Đa dạng hóa đầu tư: Không nên bỏ trứng vào một giỏ. Đa dạng hóa danh mục đầu tư giúp giảm thiểu rủi ro và tối ưu hóa lợi nhuận.

-

Duy trì kỷ luật tài chính: Tiết kiệm và đầu tư đều đặn, ngay cả khi thị trường biến động, là chìa khóa để tận dụng sức mạnh của lãi kép.

-

Tái đầu tư lợi nhuận: Để lãi kép phát huy tối đa, hãy tái đầu tư toàn bộ lợi nhuận và cổ tức kiếm được.

-

Tìm kiếm kiến thức: Liên tục học hỏi về tài chính cá nhân và các kênh đầu tư. "Kiến thức là sức mạnh" đặc biệt đúng trong lĩnh vực này.

FAQ – Các câu hỏi thường gặp về tính lãi kép online

Dưới đây là một số câu hỏi thường gặp giúp bạn hiểu rõ hơn về lãi kép online.

Lãi kép vs lãi đơn khác nhau thế nào?

Lãi kép là lãi suất được tính trên cả tiền gốc và số tiền lãi đã tích lũy từ các kỳ trước, tạo ra hiệu ứng "lãi chồng lãi" và tăng trưởng theo cấp số nhân. Lãi đơn chỉ được tính trên số tiền gốc ban đầu. Lãi kép thường mang lại lợi nhuận cao hơn đáng kể trong dài hạn so với lãi đơn.

Cách tính lãi kép hàng tháng, hàng năm, ví dụ minh họa.

Công thức tính lãi kép tổng quát là A=P×(1+nr)nt.

-

Hàng tháng (n = 12): Chia lãi suất hàng năm cho 12 và số mũ là số tháng (tổng số năm * 12).

-

Ví dụ: Gửi 10 triệu, 6%/năm, tính lãi hàng tháng trong 2 năm. A=10.000.000×(1+120.06)12×2≈11.271.664 VNĐ.

-

Hàng năm (n = 1): Số mũ là số năm.

-

Ví dụ: Gửi 10 triệu, 6%/năm, tính lãi hàng năm trong 2 năm. A=10.000.000×(1+10.06)1×2=11.236.000 VNĐ.

Hướng dẫn sử dụng công cụ tính lãi kép online chính xác.

-

Truy cập một công cụ tính lãi kép online (ví dụ: tìm kiếm "máy tính lãi suất kép online" trên Google).

-

Nhập số tiền gốc ban đầu.

-

Nhập lãi suất hàng năm (đảm bảo đúng định dạng phần trăm hoặc thập phân).

-

Chọn tần suất cộng gộp lãi (hàng năm, hàng quý, hàng tháng, hàng ngày).

-

Nhập số năm bạn muốn tính toán.

-

Nhấn nút "Tính toán" để xem kết quả.

Ngân hàng, tổ chức tài chính nào thường áp dụng lãi kép tốt?

Hầu hết các ngân hàng và tổ chức tài chính đều áp dụng lãi kép cho các sản phẩm tiền gửi tiết kiệm có kỳ hạn, chứng chỉ tiền gửi, và các quỹ đầu tư. Quan trọng là bạn cần tìm hiểu lãi suất và tần suất cộng gộp lãi của từng sản phẩm để chọn lựa phù hợp với mục tiêu tài chính của mình.

Rủi ro và lưu ý khi sử dụng lãi kép.

-

Rủi ro lãi kép trong nợ: Nếu bạn vay tiền, lãi kép có thể làm tăng nhanh chóng số nợ của bạn. Hãy quản lý nợ cẩn thận và ưu tiên trả các khoản vay lãi suất cao.

-

Lạm phát: Lãi suất danh nghĩa có thể cao, nhưng lạm phát có thể làm giảm giá trị thực của tiền lãi bạn kiếm được.

-

Biến động thị trường: Trong đầu tư (ví dụ: chứng khoán, quỹ mở), tỷ suất lợi nhuận chỉ là ước tính và có thể biến động. Lãi kép chỉ phát huy tối đa khi lợi nhuận được duy trì và tái đầu tư.

-

Thuế và phí: Luôn tính toán các khoản phí quản lý và thuế có thể áp dụng cho lợi nhuận của bạn để có cái nhìn chính xác về số tiền thực nhận.

Tính lãi kép online không chỉ là một công cụ hữu ích mà còn là chìa khóa để bạn nắm bắt sức mạnh tăng trưởng tài chính. Bằng cách hiểu rõ công thức tính lãi suất kép online, sử dụng các công cụ hiệu quả và áp dụng nguyên tắc lãi kép vào tiết kiệm và đầu tư, bạn có thể xây dựng một tương lai tài chính vững chắc. Hãy bắt đầu ngay hôm nay để biến những ước mơ tài chính của bạn thành hiện thực. HVA chúc bạn thành công!

Tác giả

HVA